通常来说,股票比优质债券例如利率债和高等级信用债的风险要大得多,所以传统60-40投资组合构建方法的60%股权/40%债券的绝大部分风险是股票风险。

例如,一个股票投资组合的波动率约为20%,债券投资组合的波动率约为5%。因此,就风险而言,常规投资组合中约有86%的风险来自股票:

$\frac{60\times20}{(60\times20)+(40\times5)}= 86%$

股市有崩盘风险,例如从1973年1月到1974年9月,标普500指数下跌了43%;从2000年2月到2003年2月,下跌了37%;以及从2007年11月到2007年2月的股市。 2009年时损失了51%。所以,如何降低投资组合中股票的崩盘风险至关重要,特别是当牛市持续时间增加和估值高于历史平均水平时,投资者对风险进行套期保值的需求也随之增加。

参考1985年至2018年美国股市的崩盘历史与论文The Best of Strategies for the Worst of Times: Can Portfolios be Crisis Proofed?,降低股市崩盘风险的最佳投资策略可以总结为以下几点:

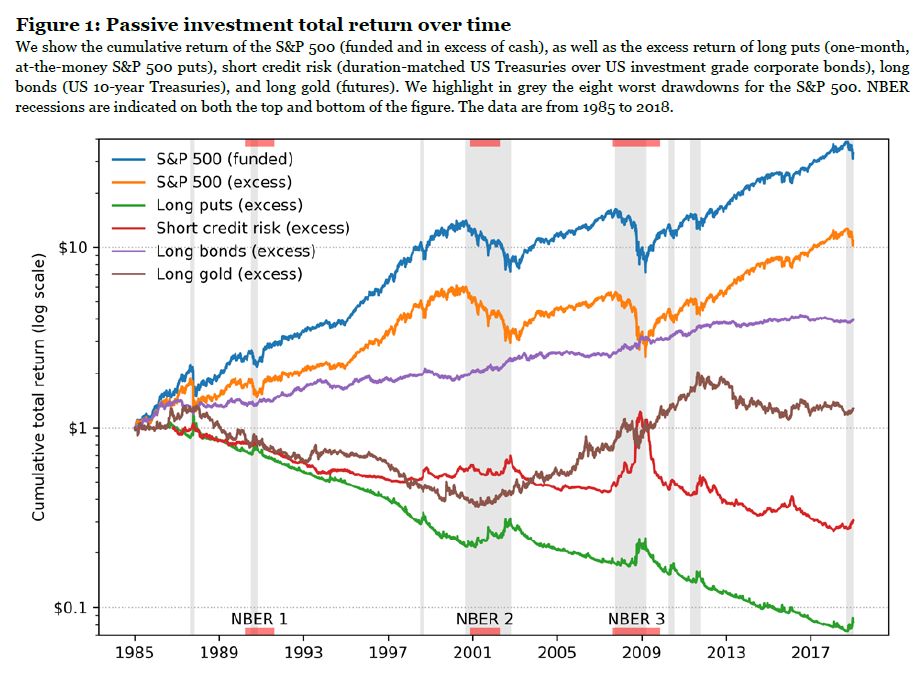

灰色区域为股市下行区间

1、最可靠的防御工具是持续持有短期标准普尔500指数的Put期权(图中Long puts),但也是费用最高的策略(在整个期间的收益率为-7.4%)。尽管该策略在股市崩溃期间表现出色(平均获得42.4%的收益),但在股市表现正常时间(占样本的86%)收益很差(平均收益-14.2%)。因此,利用看跌期权保护投资组合价格太高,无法做为可行的危机避险工具。另外期权的交易成本也很高,因此扣除成本后的收益会更差。

2、买入信用保护(即卖空信用风险)策略(图中Short credit risk)在八个股市下行区间中都会受益,但收益不平衡。该策略在2007年至2009年的金融危机中表现突出。虽然信用保护策略在正常时期的成本要低于买入Put期权策略,但总体上仍亏损(-3.6%)。该策略在危机中获得39.6%的收益,但在正常时期损失了9.8%。实际操作中,使用CDX等综合指数的交易成本非常低,每年仅约0.1%。

3、持有美国国债(图中Long bonds)会产生正收益,但如果用来对冲股市危机可能并不可靠,因为2000年后出现了少见的债券与股票之间的负相关性。股债相关性的变化导致利用国债对冲股市风险的对冲策略并不可靠。

4、在危机期间,买入黄金策略(图中Long gold)通常比股市正常情况下表现更好(分别为9.0%与-0.6%),这与黄金作为避险工具的功能一致。但是该策略在1985-2018年期间的长期收益率接近于零(0.7%),而通货膨胀为2.6%,所以实际收益率其实为-1.9%,因此利用该策略了其作为危机避险工具并无优势。此外黄金还面临巨大的特殊风险,例如,矿工罢工和采矿地区的政治动荡,这可能会使黄金在许多情况下作为避险工具并不可靠。

5、时间序列动量动态策略在股市崩溃期间的表现较好。例如,一个为期三个月的动量策略在股市崩溃期间收益22.5%,在正常时间收益6.2%,总体而言收益8.7%,交易成本估计约为每年0.7%。尽管最近12个月的动量策略总体上具有较高的收益率,但它在最近的三次股市下跌期间效果不佳。因此,投资者需要权衡对冲力度和长期收益,短期动量策略虽然提供更大的下行保护力度,但同时却带来更低的长期收益。

6、根据股票质量进行多空操作的Beta中性多空动态策略在股市崩溃期间的表现突出,可提供32.1%的收益。但是,该策略在股市正常时间仅收益1.7%,总体收益率为5.6%。该策略的实施成本大概为每年1.5%。

投资者虽然可以对冲股市崩盘风险,但就总体收益而言,对冲成本是非常昂贵的(因为保险是有代价的)。每次金融危机情形都不一样,对于一种危机,某些对冲策略可能会比其他策略更有优势。因此,多元化的对冲策略应该是投资者最明智的选择。从历史经验来看,股票质量多空策略和时间序列动量策略不仅可以提高收益率,而且可以大大降低尾部风险。

评论